Na rynkach finansowych pierwsza połowa 2016 roku należała do bardzo ciekawych. Od pierwszej sesji styczniowej, aż do połowy lutego mogliśmy obserwować spore spadki, by następnie być świadkami odbicia niemal przebijającego historyczne szczyty. Mowa oczywiście o amerykańskim rynku, który z racji swojej pozycji w świecie, wpływa istotnie na wszystkie inne. Rajd rozpoczęty w połowie lutego przełamywał kolejne granice, 1900, 2000, silne wsparcie w okolicach 2040, następnie 2100, by po mniejszych lub większych wahaniach osiągnąć 8 czerwca chwilowe maksimum na poziomie 2120. Mogłoby się wydawać, że tak silne wzrosty muszą być podparte solidnymi fundamentami, ale czy na pewno tak jest? Poniżej przedstawimy wycenę rynku na podstawie współczynnika P/E10 (cena do zysku Shillera), która pomoże nam odpowiedzieć na to pytanie.

Zacznijmy od wyjaśnienia naszego wyboru, aby wycenę rynku zobrazować współczynnikiem P/E10 a nie zwykłym P/E (C/Z).

P/E10 lub P/E Shillera analizuje obecną cenę w stosunku do zysków uśrednionych w okresie 10 lat (zaktualizowanych o inflację). Współczynnik daje dużo bardziej stabilne rezultaty niż zwykłe P/E, gdyż w momencie szybszego spadku zysków w stosunku do spadku ceny, współczynnik P/E może poszybować w kosmos i być oderwanym od rzeczywistości, a przez to okazje inwestycyjne mogą przejść nam koło nosa. Więcej o różnicy pisaliśmy w styczniu, analizując już wtedy, czy giełdy są przewartościowane.

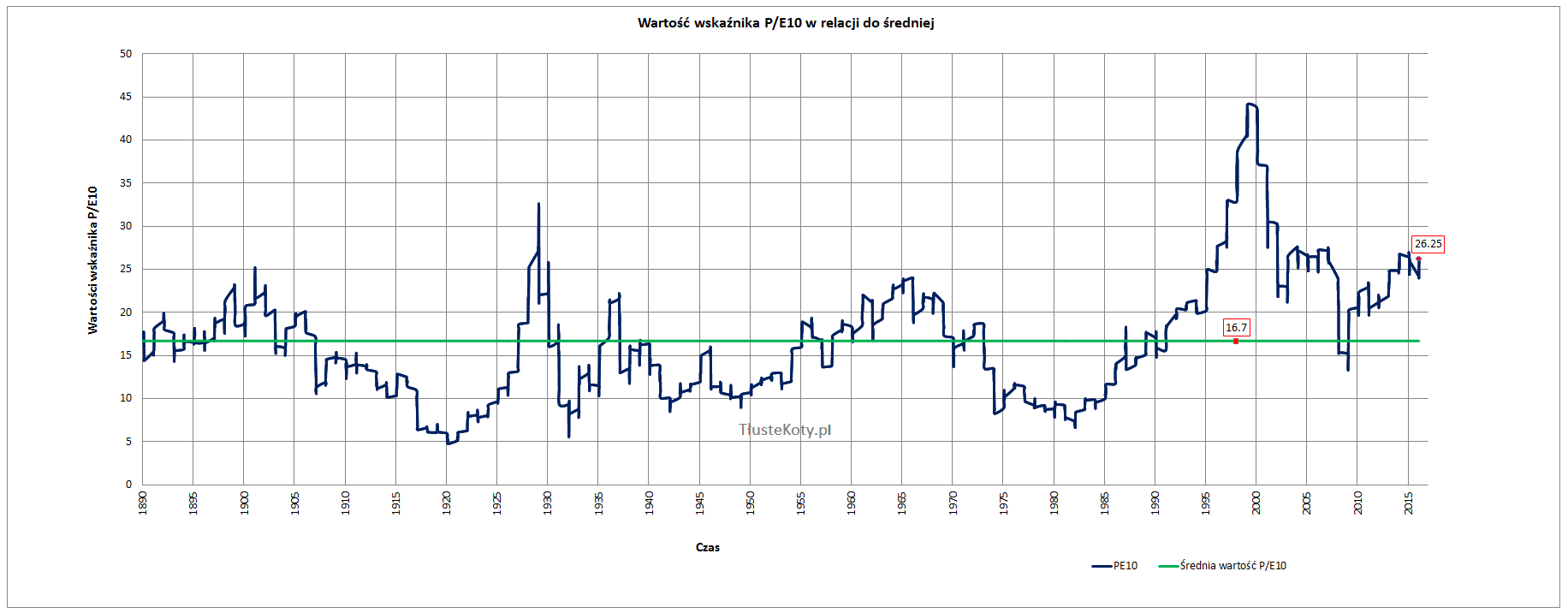

Rozpatrując czerwcowe dane, wycena indeksu S&P500 za pomocą wskaźnika P/E10 daje wartość 26.25.

Czy P/E10 na poziomie 26 to dużo?

Zdecydowanie TAK, co obrazuje wykres poniżej.

Jak widać, wieloletnia średnia jest równa 16.7, zatem cena do zysku Shillera na poziomie 26.25 przewyższa średnią o około 57%. Oczywiście wartość wyceny nigdy nie biegnie równo ze średnią, odbiegając od niej to w górę, to w dół. Spróbujmy zatem ustalić za pomocą dodatkowych wartości statystycznych, jak często zdarza się przekroczenie średniej o 57%.

W tym celu spójrzmy na wykres poniżej obrazujący wskaźnik P/E10 zaklasyfikowany do 20% kwantyli, które zaznaczone są poziomymi liniami w kolorach od niebieskiego do czerwonego.

Minimum osiągnięte w latach 20′ to 4.8, maksimum z przełomu wieków to 44.2. Z wykresu można wyciągnąć następujące wnioski:

- 20% miesięcznych odczytów znajduje się poniżej 11.1,

- 40% próbek znajduje się poniżej granicy 14.6

- 60% ma wartość niższą niż 17.5

- 80% jest poniżej 21.3

Wartość 26.25, na którą obecnie wyceniony jest rynek amerykański jest wyższa, niż 93% wartości z ostatnich (ponad) 130 lat!

Jak się zatem przedstawia sytuacja w kontekście nadchodzących tygodni?

Wycena na takim poziomie powinna co najmniej dawać do myślenia, gdyż historycznie takie wartości nie były w stanie utrzymać się na dłużej. Dodatkowo ostatnio wspominaliśmy o wycenie opartej na sprzedaży, która też nie napawa optymizmem. Ponadto S&P odbił się po raz kolejny od okolic 2115, co również może wskazywać na ograniczone możliwości aprecjacji. Dodając do tego rosnącą w ostatnich dniach zmienność oraz niepokoje związane z Brexitem, może zamiast rozważać długie pozycje należy przypomnieć sobie, jak grać na spadki?