Od czasu ostatniego kryzysu w 2008 roku stopy procentowe pozostały na bardo niskich poziomach, w wielu miejscach na zerze (ZIRP – zero interest rate policy). Ideą obniżenia stóp procentowych jest zachęcenie przedsiębiorców do zaciągania kredytów pod inwestycje (a Kowalskiego, aby więcej konsumował).

Banki centralne przyjęły nastawienie, że jeśli coś nie działa w gospodarce, to zerowe stopy procentowe to naprawią, a jeśli ZIRP również nie działa, to rozszerzeniem pomysłu są negatywne stopy procentowe (NIRP).

Ostatnio głośno było o Banku Japonii, który zaskoczył rynki przyjmując właśnie NIRP wywołując momentalne (choć jak się okazało krótkotrwałe) osłabienie się yena w stosunku do dolara. BoJ stara się desperacko reaktywować gospodarkę Kraju Kwitnącej Wiśni, lecz wątpliwe, by droga przez NIRP mogła zmienić to, co ZIRP nie dało rady zrobić przez lata.

Jak na razie ani ZIRP, ani NIRP nie są w stanie postawić na nogi żadnej gospodarki. Wręcz przeciwnie, od momentu wprowadzenia ZIRP, nastąpił niewyobrażalny przyrost długu na świecie.

Dzieje się tak, gdyż inwestorzy, przedsiębiorcy czy zarządzający funduszami zmuszeni są szukać sposobów na większą stopę zwrotu, przez co wystawiają się na wyższe ryzyko.

Pożyczkodawcy, aby generować zysk pożyczają podmiotom, które w normalnych okolicznościach nie spełniały by kryteriów przyznania kredytu.

Dodatkowo, ZIRP i NIRP pozbawiają oszczędzających jakichkolwiek zwrotów z kont oszczędnościowych i uważanych do tej pory za bezpieczne obligacji.

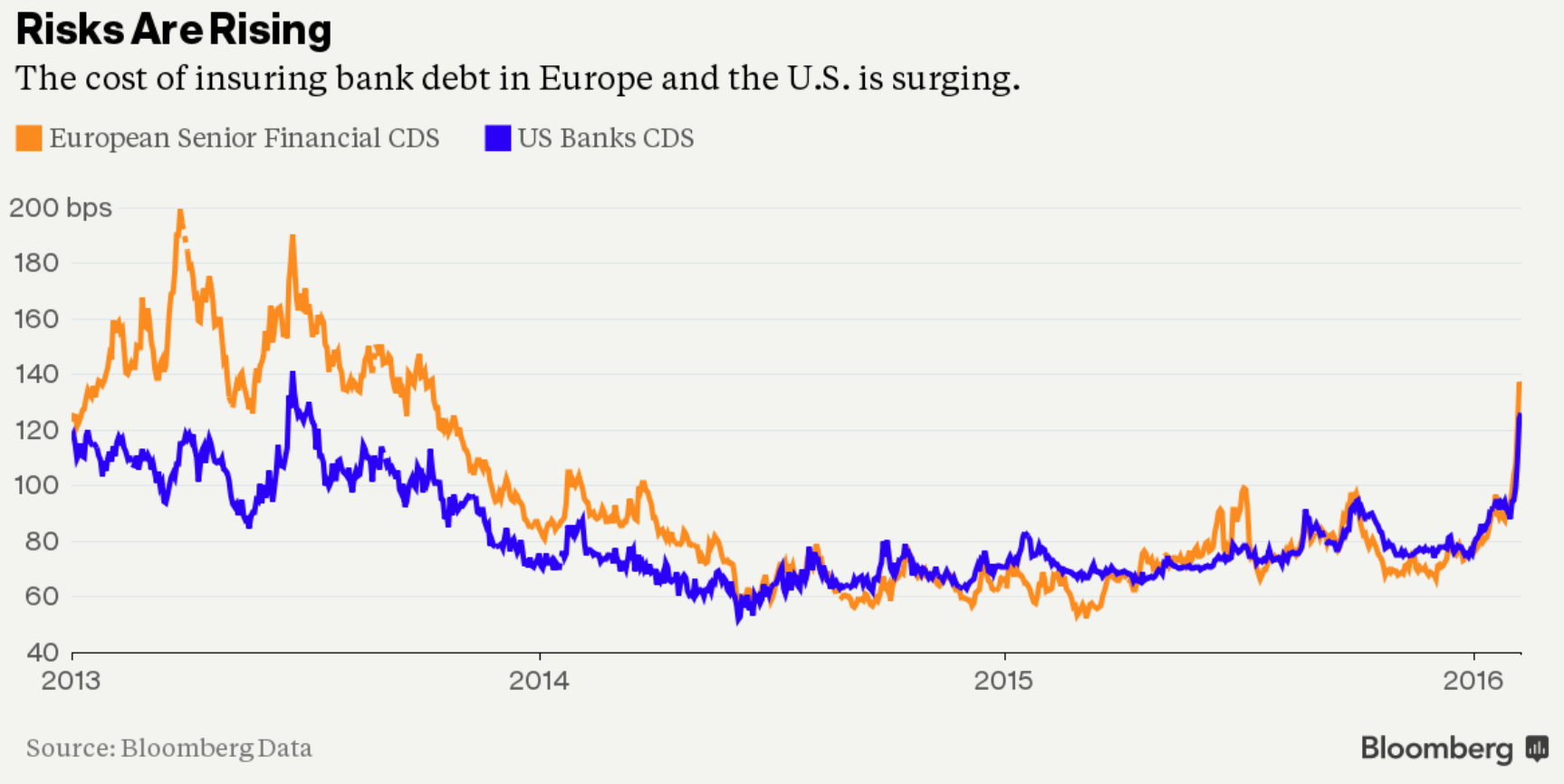

Tymczasem góra długu rośnie i powoli dotyka tzw. too big to fail (zbyt dużych by upaść). Wiele mówi się o Deutsche Bank, których według niektórych obserwatorów aspiruje do zostania kolejnym Lehman Brothers.

Kłopoty instytucji finansowych ilustruje poniższy wykres przedstawiający wzrost kosztów ubezpieczenia długu bankowego w USA i Europie.

Wygląda na to, że świat ugina się coraz bardziej pod ogromem zadłużenia. Pytanie nie brzmi czy, tylko kiedy zawali się pod jego ciężarem.